집값이 더 내려가기 전에 집을 담보로 노후자금을 받는 주택연금 가입자도 부쩍 늘고 있다고 합니다.

올해 들어 지난 5월까지 주택연금 가입자는 전국적으로 지난해 같은 기간보다 30% 가까이 증가했다고 하는데요.

아무래도 주택연금은 가입당시 산정된 금액을 평생 지급하는 상품이기 때문에 집값이 높을 때 가입하는 것이 유리하다고 합니다. 그렇다면 주택연금은 어떤 것인지 자세히 알아보겠습니다.

가입요건으로는

- 부부 중 1명이 만55세이상

- 부부 중 1명이 대한민국 국민

- 부부 기준 공시 가격 등이 9억 원 이하 주택소유자

- 다주택자라도 합산 가격이 공시 가격 등이 9억 원 이하면 가능

- 공시가격 등이 9억원 초과 2 주택자는 3년 이내 1 주택 팔면 가능

※공시 가격 등은 주택연금 가입 가능 여부를 판단하기 위한 가격이며, 실제 월지급금은 담보주택의 시세 또는 감정평가액에 따라 산정됩니다.

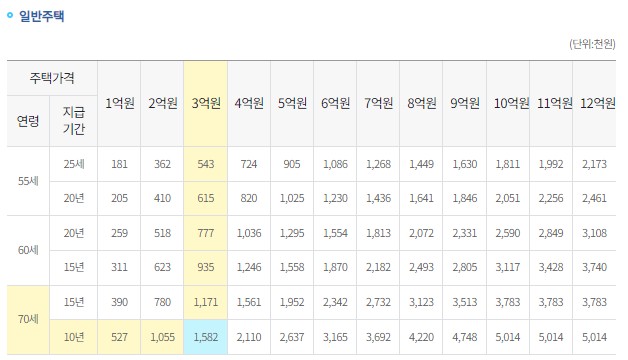

<주택연금 월지급금 예시>

①종신지급방식(정액형, 2022.2.1 기준)

예시: 70세 (부부 중 연소자 기준), 3억 원 주택 기준으로 매월 92만 6천 원을 수령합니다.

예시: 70세(부부 중 연소자 기준), 3억 원 주택 기준으로 매월 78만 5천 원을 수령합니다.

예시: 70세(부부 중 연소자 기준), 3억 원 주택 기준으로 매월 73만 2천 원을 수령합니다.

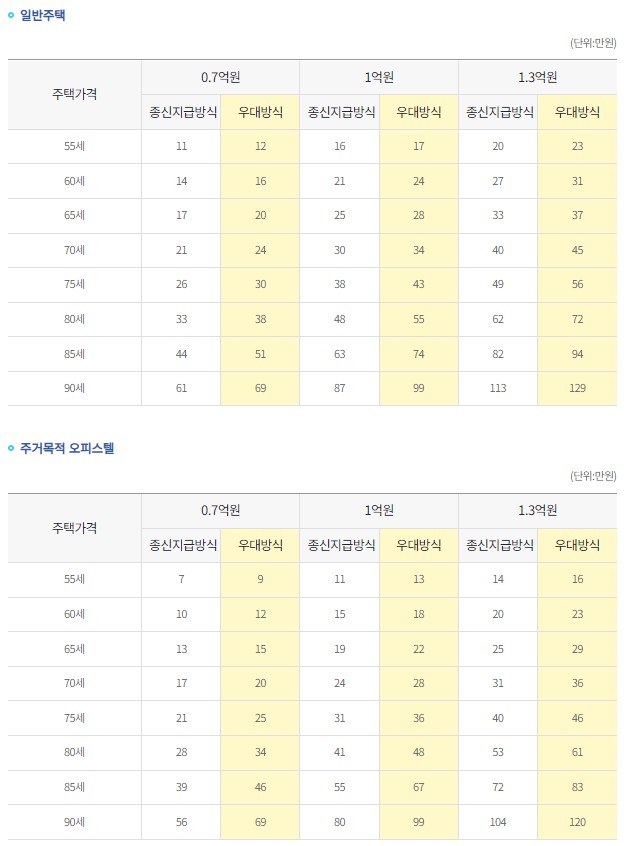

② 확정기간 혼합방식 (2022.2.1 기준)

예시 :70세 (부부 중 연소자 기준), 3억 원 주택 기준으로 10년의 확정기간 방식 선택 시 매월 158만 2천 원을 수령합니다.

(종신 방식 정액형 보다 약 66만 원을 더 수령하게 됩니다.)

예시 :70세 (부부 중 연소자 기준), 3억 원 주택 기준으로 10년의 확정기간 방식 선택 시 매월 126만 9천 원을 수령합니다.

(종신 방식 정액형 보다 약 54만 원을 더 수령하게 됩니다.)

※ 주택연금 가입은 주택소유자 또는 배우자를 기준으로 만 55세 이상일 때 가능하며, 월지급금은 부부 중 나이가 적은 분을 기준으로 산정합니다.

③ 대출상환방식 (정액형, 2022.2.1 기준)

※ 부부 중 연소자 기준

④ 우대지급방식 (정액형, 2022.2.1 기준)

● 우대 방식의 월 자급 금은 1.5억 원을 기준으로 한 종신지급방식의 월지급금을 초과할 수 없음

※ 부부 중 연소자 기준

그렇다면 신청방법은 어떻게 될까요?

- 개인상담 예약

- 단체 설명회 요청

- 전화상담 (1688-8114)

'알아두어야할 정보' 카테고리의 다른 글

| 최대 50만원까지 받을 수 있는 반려동물 의료비 지원!! (62) | 2022.07.28 |

|---|---|

| 당뇨환자들에게 좋은소식! 1년간 쓰는 '혈당센서' (53) | 2022.07.25 |

| 입양위탁부모 월 100만원 지원! (52) | 2022.07.23 |

| 헷갈렸던 재활용쓰레기 잘 버리기! (45) | 2022.07.21 |

| 구 여권 15000원에 발급 가능합니다! (54) | 2022.07.20 |

댓글